Что делать, если долг выкупили коллекторы?

- Можно ли продать кредит без вашего согласия?

- Кому платить после перепродажи просроченного кредита?

- Что будет, если коллекторы купили кредит с истекшим сроком давности?

- Что делать, если коллекторы подали в суд при истекшем сроке давности кредита?

- Что делать, если коллекторы выкупили долг у банка?

- Образцы документов

Нерадивых должников часто пугают коллекторами. Не хотите платить? Придут коллекторы! Нет денег? Коллекторы найдут! У вас есть дети? Коллекторы обязательно припугнут детским домом! Малограмотному человеку такие угрозы кажутся наступившим адом — оно и понятно. А как вам такое: взыскание долгов не навредит вам с морально-этической точки зрения. Что, если в том, что долг выкупили коллекторы, нет ничего страшного? Не верите? Давайте разбираться.

Можно ли продать кредит без вашего согласия?

Люди часто приходят к нам на прием чуть ли не со слезами на глазах. Их активно донимают сотрудники коллекторского агентства, они ежедневно слышат нешуточные угрозы. Что делать, если долг выкупили? Теперь это преследование будет пожизненным?

Обычно, когда человек узнает о продаже своего просроченного кредита коллекторам, он испытывает возмущение и гнев: как посмели продать долг без моего согласия? Поверьте, некоторые заемщики на этой почве даже обращаются в суд.

Но по факту, увы, кредиты в нашей стране можно продавать без одобрения должника. Банки и микрофинансовые организации в своей деятельности ссылаются на положения законов:

- на ст. 33 № 395-1;

- на ст. 382-390 ГК РФ.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

- Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Соответственно, банк в любой момент вправе продать долг по кредиту другой организации, не дожидаясь решения суда и не заручившись согласием своего заемщика. Если вы внимательно перечитаете свой кредитный договор, вы найдете соответствующее право банка: в случае неуплаты тот уполномочен продать договор третьим лицам. Это положение указывается во всех современных кредитных договорах.

При этом банк обязан оповещать заемщика о состоявшейся сделке. В течение месяца вы получите официальное уведомление о произошедшей перепродаже. Если же кредитор вас не уведомлял, и у вас есть доказательства — это повод посоветоваться с кредитным юристом о дальнейшей тактике (вплоть до судебного урегулирования).

Когда вы получите пресловутое уведомление, вы наверняка встретитесь там с выражениями на «птичьем языке», на котором сделка перепродажи называется договором цессии. Что это значит?

Этим термином обозначают договоры, по которым состоялась передача финансовых обязательств — то есть долг перекупили третьи лица. Стороны в таких сделках обозначаются следующим образом:

|

Сторона договора |

Роль |

|---|---|

| Цессионарий | новый кредитор (покупатель просроченного кредита), который теперь получает право на взыскание средств в свою пользу |

| Цедент | старый кредитор (продавец), который передает право на взыскание долговых обязательств за определенную плату |

В банковской деятельности договор цессии является нормой. И все же к этому мероприятию стараются прибегать только в самых крайних случаях — когда кредитору становится на 100% очевидно, что его клиент не собирается погашать долги.

Кому платить после перепродажи просроченного кредита?

В течение одного месяца должник получает официальное уведомление, в котором кредитор извещает его о переходе обязательств другому лицу. При этом банк уведомляет, по какому конкретно договору состоялась переуступка и кому достались кредиторские права. Указываются регистрационные данные и наименование коллекторского агентства.

Новое лицо (коллекторское агентство), в свою очередь, тоже уведомляет, на какие реквизиты теперь стоит перечислять оплату. То есть теперь платить вы будете именно коллекторам, банк больше не имеет к вам никакого отношения.

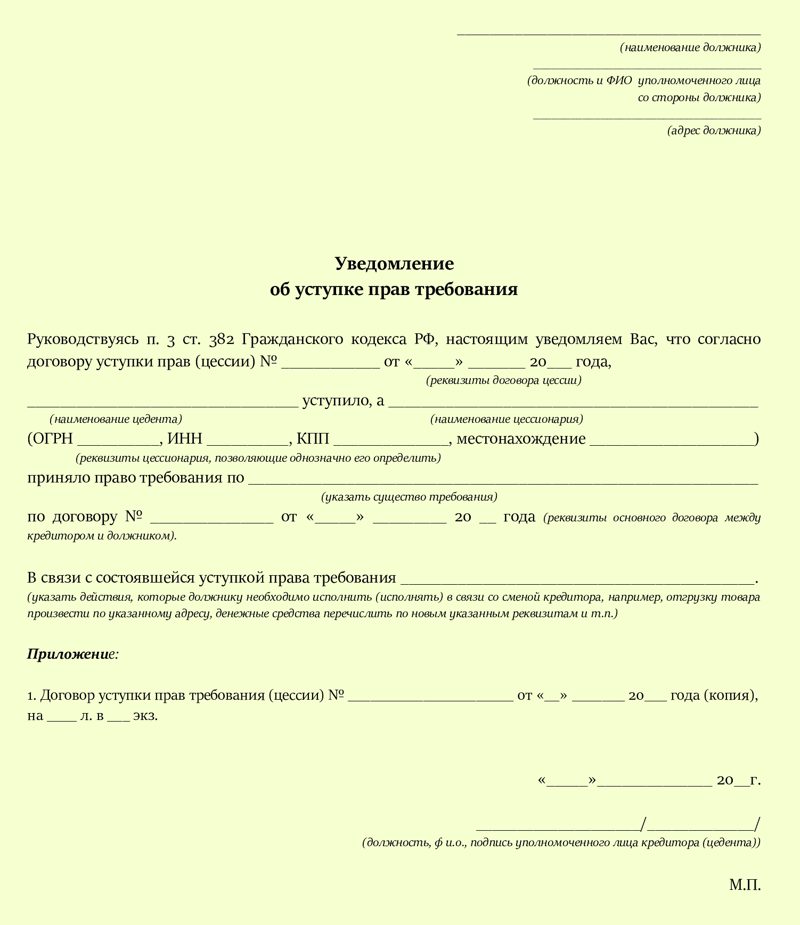

Образец уведомления о переуступке

Как его оплатить, этот долг? Для начала потребуйте официального предоставления документов. Недобросовестные коллекторские агентства (поверьте, таких дельцов сейчас немало) иногда прибегают к уловкам. Например, к вам приходят визитеры-коллекторы и просят заплатить 10 тысяч рублей им на руки, чтобы «списать оставшийся долг».

Человек верит им и дает эти деньги. Но что происходит потом? Дальше будет только хуже! По документам-то вы ничего не платили, и долг висит в прежнем размере. Доказать факт передачи денег становится невозможно. Зато коллекторы, поняв, что деньги у вас все-таки есть, начинают требовать возврата всей задолженности с удвоенными силами.

Например, когда-то давно вы взяли в банке потребительский кредит на следующих условиях:

- 17% годовых;

- штраф за просрочку ежемесячного платежа — 5 тысяч рублей;

- 0,7% пени за каждый день просрочки.

Соответственно, все эти начисления продолжаются и у коллекторов.

Помните, что коллекторы не вправе заниматься самодеятельностью, ухудшать условия кредитного договора. То есть вам не могут внезапно выставить повышенные проценты или начислять странные пени в размере 20 тысяч рублей «из воздуха».

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Что будет, если коллекторы купили кредит с истекшим сроком давности?

Как правило, коллекторы покупают кредиты, по которым еще не прошел срок исковой давности. То есть банк в течение одного-двух лет пытается самостоятельно взыскать просроченную задолженность и только потом продает кредитный договор коллекторскому агентству.

В отношении МФО схема работает немного по-другому: те предпочитают избавляться от невыплаченных микрозаймов уже через 4-6 месяцев просрочки. У них заранее заключены договоры с коллекторскими агентствами, которые скупают просроченные микрокредиты, что называется, оптом.

Статья 196 ГК РФ устанавливает срок исковой давности 3 года. Но глупо думать, что по истечении этого периода никто больше ничего с вас не потребует, и долг растворится, словно облачко на ясном небе. Нет, схема работает немного по-другому.

Действительно, срок исковой давности истекает через три года. Но по просроченному кредиту по-прежнему продолжают начисляться проценты, пени и штрафы. У вас нет права, к примеру, прийти к коллекторам и заявить, что срок истек. Они все равно не перестанут начислять задолженность — и будут правы.

Но даже если коллекторы купят кредит с истекшим сроком давности, у них все равно сохраняется право требования до тех пор, пока не будет запущено судебное производство, и должник не оспорит заявленные требования в судебном порядке.

Что делать, если коллекторы подали в суд при истекшем сроке давности кредита?

Есть «магия», которая позволяет все же воспользоваться истекшим сроками. Но для этого должны быть соблюдены два условия:

- Кредитор обратился в суд с исковым заявлением о принудительном взыскании задолженности.

- Вы не платили в течение трехлетнего срока ни копейки и другими способами не признавали существование долга.

То есть кредитор должен все-таки первым подать исковое заявление в судебную инстанцию. Самостоятельно обратиться в суд по этому поводу невозможно.

Соответственно, когда вы получите из суда повестку или уведомление, нужно будет предпринять некоторые меры. В частности, вам необходимо срочно составить встречное заявление об истечении срока исковой давности и обратиться с ним в то же ведомство.

В назначенное время на заседании суд отменит дело на основании истекшего срока. Но если должник никак не возражает против кредиторского иска и «играет в молчанку», долг неизбежно будет просужен, и прости-прощай относительное спокойствие. Здравствуйте, судебные приставы.

Есть ещё другой вариант: коллекторское агентство обращается за судебным приказом, чтобы взыскать долг с истекшим сроком давности. Отметим, что суд действительно выдаст приказ, поскольку он будет руководствоваться только активным кредитным договором и договором цессии, на основании которого право требования досталось коллекторскому агентству.

Должнику в такой ситуации важно не прохлопать срок оспаривания. Порядок приказного производства в принципе подразумевает упрощенную схему вынесения вердикта. То есть, судебное решение принимается только на основании поданных документов, а вот стороны в суд не вызываются. Также судебные приказы выносятся в срок 10 дней, тогда как стандартные судебные производства занимают 3-4 месяца и дольше.

Теперь о сроках оспаривания. Когда судья вынесет приказ, он разошлет его заинтересованным лицам: кредитору и должнику. При этом последнему предоставляется 10 дней, чтобы оспорить документ. То есть в течение 10 дней необходимо:

- ознакомиться с приказом и написать возражение в свободной форме;

В нем, в частности, потребуется указать причины, по которым вы считаете приказ спорным (тут можно указать об истечении срока давности).

- при наличии возражений судья мирового участка обязан немедленно отменить приказ;

Соответствующая публикация появится на судебном портале в тот же день.

- далее в течение трех дней судья направляет кредитору разъяснение о праве на обращение в районный суд.

То есть кредитору останется или смириться, или обращаться в суд общей юрисдикции за принудительным взысканием.

Соответственно, когда кредитор обратится в районный суд, должнику останется только составить встречное исковое заявление с возражением и указанием на срок давности. Если он не оспорит судебный приказ и не подаст встречное заявление, то суд все же примет решение в пользу кредитора. После суда начнется принудительное взыскание.

Что делать, если коллекторы выкупили долг у банка?

К нам часто поступают общения на тему «Мой долг перекупили коллекторы, помогите!». Стоит ли начинать бояться? Конечно, нет! Рассмотрим, что могут и практикуют коллекторы.

В рамках закона у них есть право:

- писать SMS в дневное рабочее время;

- звонить в дневное время (с ограничениями по количеству звонков);

- пытаться встретиться с должником, чтобы поговорить;

- слать письма, уведомления, претензии и предупреждения;

- обращаться в суд за принудительным взысканием.

При этом у коллекторов нет права использовать ненормативную лексику, угрожать, шантажировать или применять другие способы, которые запрещены УК РФ.

На практике (с оговорочкой: это относится к недобросовестным коллекторским агентствам) коллекторы:

- Нередко угрожают должникам, что лишат их родительских прав. В особенности это действует на людей, которые проживают с совсем маленькими детьми. И да, коллекторы действительно обращаются в орган опеки и попечительства, сигнализируют о том, что у должника неблагополучная обстановка дома и якобы есть угроза для детей, ведь у родителей нет денег. Конечно, орган опеки и попечительства вынужден принять такой «сигнал», но проверка быстро показывает, что все в порядке.

Запомните, коллекторская просрочка не влечет за собой лишение родительских прав. Равно как и банкротство, и принудительное взыскание. Орган опеки смотрит только на ребенка: главное, чтобы он был сыт и в тепле, а не оставлен в опасности. Вообще, родительских прав можно лишить (или ограничить) только на основании ст. 69 СК РФ и ст. 73 СК РФ. Долги перед коллекторами не входят в перечень социально опасных действий родителей.

- Пытаются «арестовать» или «конфисковать» имущество должника, имитируя бурную деятельность судебного пристава. То есть к вам приходят коллекторы, и начинается цирк: они демонстративно хватают за руки прохожих, приглашая их быть понятыми; начинают якобы описывать ваш автомобиль, стоящий во дворе, и наглым тоном требуют ключи и ПТС.

Иногда сцена разыгрывается дома у должника — коллекторы начинают «описывать» имущество, которое есть в доме. И делается эта процедура в демонстративной и наглой форме, чтобы нагнать побольше страха на человека.

На самом деле у коллекторов нет никакого права арестовывать имущество человека. Такие полномочия есть только у судебных приставов.

- Угрозы, шантаж, иногда — рукоприкладство. В целом недобросовестные агентства не гнушаются столь мерзкими методами добиваться возврата кредита. В том числе, они хулиганским образом могут заливать клей в дверные замки, заклеивать или разбивать глазки, развешивать объявления с фотографией должника по району, звонить на работу коллегам и руководителю заемщика.

Разумеется, все описанные действия являются незаконными.

Если коллекторы выкупили долг по кредиту, это не значит, что им теперь можно нарушать закон и, в частности, УК РФ. При подобной деятельности необходимо срочно обращаться в правоохранительные органы, в прокуратуру, в ФССП и даже в суд.

Коллекторы обычно выкупают просроченные долги за копейки — за 5-10% от реального размера кредита, поэтому у должника есть шансы договориться с ними о скидке. Если у вас есть деньги — не спешите платить полную сумму, предъявленную по договору, сначала переговорите с коллекторами. Если они согласны на скидку — зафиксируйте договоренности документально и только потом платите.

Альтернативные варианты:

- Обратиться в суд за реструктуризацией долгов в рамках процедуры банкротства физических лиц. Эта процедура позволит реструктуризировать долговые обязательства перед коллекторами и другими банками. Допускается составление плана сроком до 3 лет по ставке ЦБ — на уровне 8,5% годовых (на начало 2022 года).

- Обратиться в суд за признанием несостоятельности. Эта процедура проводится с целью списания просроченных кредитных обязательств. Она занимает 7-9 месяцев (если есть имущество, то больше) и освобождает человека от выплаты долгов. Они будут списаны.

В целом, это единственные адекватные способы избавиться от просроченной задолженности перед коллекторами. Если вы станете игнорировать проблему, это лишь повлечет негативные последствия.

Образцы документов

Если вам нужна консультация юристов по проблемам с коллекторами — обращайтесь к нам, наши специалисты ответят на все вопросы и найдут подходящий способ решить ваше затруднение.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Частые вопросы

К сожалению, такие случаи часто происходят на практике. Если есть желание бороться за свои права, можно попробовать обратиться в трудовую инспекцию и параллельно в суд для признания действий коллекторов незаконными и истребования моральной компенсации.

Если вы не брали на себя долговые обязательства, в первую очередь, обратитесь в правоохранительные органы с заявлением о мошенничестве.

Поможем Вам

избавиться от долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также