Как подать на банкротство физического лица через МФЦ

- Кто может стать банкротом без суда

- Порядок подачи заявления в МФЦ

- Как успешно пройти процедуру банкротства в МФЦ

- Последствия внесудебного банкротства

- Стоимость внесудебного банкротства

- Образцы заявлений для банкротства через МФЦ

Благодаря принятому и подписанному Президентом страны закону о внесудебном банкротстве у ряда граждан появилась возможность признать себя банкротом бесплатно. Но подать на банкротство физического лица через МФЦ смогут лишь россияне с задолженностью в пределах до полумиллиона рублей. Рассмотрим порядок проведения внесудебной процедуры, введенной с 1 сентября 2020 года, и ее основные отличия от стандартного арбитражного процесса.

Кто может стать банкротом без суда

Банкротство физических лиц без проведения судебной процедуры доступно весьма ограниченному кругу граждан страны. Списать кредиты, признав несостоятельность через МФЦ удастся далеко не всем должникам.

Основные требования к должникам по новому закону о внесудебном банкротстве:

- Общий размер задолженности гражданина составляет от 50 до 500 тысяч рублей. При расчете совокупной величины обязательств учитываются кредитные недоимки, задолженности по налогам, а также платежи в счет возмещения вреда и алименты — несмотря на то, что даже после объявления должника банкротом списаны они не будут.

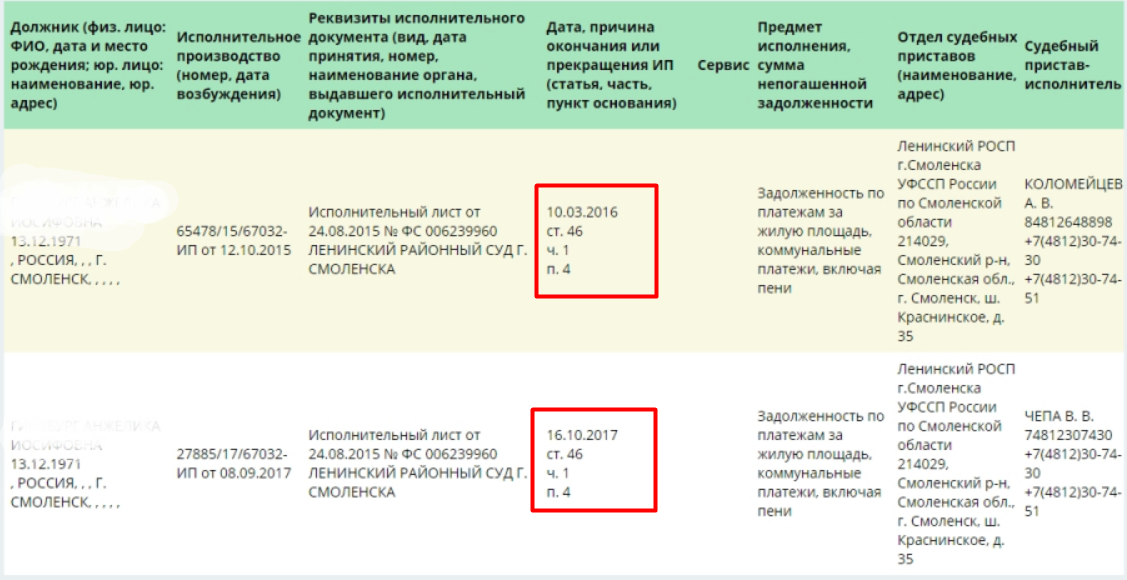

- Исполнительные производства по задолженностям должны быть прекращены судебным приставом по п.4. ч.1 ст. 46 закона 229-ФЗ «Об исполнительном производстве» — по причине отсутствия у должника личной собственности для взыскания.

К сожалению, повлиять на пристава при досудебном взыскании с целью завершения исполнительного производства должник не может — в то время как взыскатели вправе повторно предъявить исполнительный лист в ФССП спустя полгода после его возврата.

На сайте ФССП можно проверить, по какой статье закрыто исполнительно производство

Других требований к должникам законом не установлено. Но оформить банкротство физического лица с применением внесудебной схемы не получится у тех, кто владеет имуществом, которое можно было бы реализовать с целью погашения образовавшихся перед кредиторами обязательств.

Теоретически в окончательной редакции закона нет запрета на внесудебное банкротство физлиц с имуществом, однако высок риск того, что в процедуре будет отказано — исполнительное производство по необходимой статье 229-ФЗ ФССП закрыть не сможет.

Порядок подачи заявления в МФЦ

Подать заявление о банкротстве в МФЦ должник может лично или через своего представителя — в последнем случае в заявлении нужно будет указать сведения о представляющем интересы должника лице и приложить к нему нотариально оформленную доверенность.

Минэкономразвития разработало форму заявления для бесплатного банкротства, которую удобно распечатать или скачать, чтобы заполнить прямо на компьютере.

В заявлении на внесудебное банкротство указывается следующая информация:

- ФИО, адрес регистрации и реквизиты основных документов должника: паспорта, СНИЛС, ИНН;

- сведения о представителе гражданина (при подаче заявления лично этот раздел не заполняется);

- прошение о признании физического лица несостоятельным;

- согласие на обработку персональных данных;

Особое внимание необходимо уделить приложению к заявлению. Это список всех кредиторов должника, а также перечень его дебиторов (если они есть). Также не забудьте приложить к заявлению копию паспорта РФ.

Заявление заверяется личной подписью заявителя, дата его составления проставляется вручную. Также в форме заявления предусмотрено место для отметки о его принятии сотрудником МФЦ.

Заявление на внесудебное банкротство физических лиц составляют в одном из вариантов:

- В письменной форме. При написании заявителю разрешено использовать печатные или прописные буквы, допускаются чернила черного, синего или фиолетового цвета.

- В печатной форме. При наборе заявления на ПК наиболее удобен шрифт Times New Roman c 10–12 кеглем.

Не допускаются исправления, ошибки, опечатки и зачеркивания в заявлении — они автоматически станут причиной отказа в его принятии. Поэтому рекомендуется перед тем, как подать на признание несостоятельности в МФЦ, проверить правильность составления заявления или обратиться за помощью в его оформлении к юристам.

Быстро объявить себя банкротом самостоятельно, вполне вероятно, скоро можно будет через Госуслуги — в законодательных кругах сейчас рассматривается возможность аннулирования долгов удаленно. Таким способом можно будет обнулить кредиты, списать налоги, а также долги по ЖКХ и многие другие.

Как успешно пройти процедуру банкротства в МФЦ

Перед тем как оформить банкротство через МФЦ, обязательно проверьте, действительно ли вы соответствуете условиям списания долгов.

Документы нужно предоставить сотруднику многофункционального центра. После подачи заявления на банкротство через МФЦ, работники производят проверку информации. В течение суток они должны отправить электронный запрос в ФССП для уточнения наличия завершенных исполнительных производств по ст. 46 ч.1 п.4 229-ФЗ.

Если заявитель соответствует этому требованию, работник МФЦ обязан в 3-дневный срок опубликовать на ЕФРСБ сведения о запуске процедуры признания гражданина несостоятельным.

Когда отказ в процедуре выдан ввиду открытого исполнительного производства, повторно подать заявление должник может не ранее, чем через месяц. Здесь стоит отметить, что МФЦ обязаны выдавать только мотивированные отказы — то есть с указанием объективной причины. Если гражданин считает, что ему отказали в принятии заявления по надуманному предлогу, то он вправе обратиться в арбитражный суд за защитой своих прав на внесудебное банкротство.

С момента публикации сведений о банкротстве начинается внесудебная процедура признания гражданина неплатежеспособным, и вводится 6-месячный период наблюдения, на протяжении которого:

- Должнику запрещается оформлять новые займы, кредиты, выступать поручителем и совершать иные обеспечительные сделки. Даже популярный микрокредит в МФО, оформленный в период наблюдения, станет причиной для отмены внесудебного банкротства.

- Вводится ограничение на повторное возбуждение исполнительных производств. Исключения: взыскание по платежам, затрагивающим личность кредиторов и взысканий по долгам перед кредиторами, не указанными в заявлении.

- Приостанавливается начисление штрафных процентов, пеней и неустоек по просроченным платежам. Судебные приставы, представители кредиторов и коллекторы временно утрачивают право на взаимодействие с должником.

- Должник обязан в уведомлять МФЦ о существенном улучшении своего материального положения в 5-дневный срок: принятии в дар или наследовании имущества, вступлении в права владения на основании отмены сделок. Речь идет об активах, которые можно будет использовать для полного или частичного удовлетворения требований кредиторов в ходе реализации собственности.

Появление у банкрота ликвидного имущества сделает невозможным участие в упрощенном процессе. Это правило не распространяется на имущественные средства, перечисленные в ст. 446 ГПК РФ.

- Кредиторы вправе подавать запросы в официальные органы государственной регистрации (учета). При выявлении у должника имущества или сделок, подлежащих оспариванию, кредиторы вправе обратиться в арбитражный суд с заявлением и перенести упрощенное банкротство в рамки стандартной судебной процедуры признания финансовой несостоятельности гражданина.

Важно: кредиторы, намеренно или случайно не включенные должником в список при подаче заявления (к примеру, для снижения итогового размера задолженностей с целью подпадания под установленные законом условия) вправе обратиться в суд за признанием должника банкротом по стандартной схеме.

Чтобы успешно пройти процедуру наблюдения и списать долги через МФЦ, гражданину придется:

- составить максимально полный список кредиторов, никого не забыть;

- не вступать в имущественные права в ближайшие полгода;

- не оформлять кредиты и займы на протяжении всей процедуры.

Стоимость внесудебного банкротства

Сколько стоит списание кредитных долгов без суда? Закон о банкротстве через МФЦ однозначно говорит: законное списание долгов по кредитам через МФЦ бесплатно для граждан.

Статья 223.7. Бесплатность процедуры внесудебного банкротства гражданина

- Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке в многофункциональном центре предоставления государственных и муниципальных услуг осуществляется без взимания платы.

- Включение сведений в Единый федеральный реестр сведений о банкротстве в соответствии с настоящим параграфом осуществляется без взимания платы.

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Однако даже упрощенная процедура может потребовать от будущих банкротов определенных вложений, связанных с обеспечением хода процедуры. К примеру:

- Если заявление на банкротство подается представителем должника, действующим в его интересах, возникнут затраты на нотариальное оформление доверенности.

- Отказ МФЦ в ведении процедуры можно оспорить в арбитражном суде. Арбитражные споры — довольно сложная часть судебной практики, и зачастую гражданину становится затруднительно самому добиться защиты своих прав в суде. Это вызовет дополнительные расходы на квалифицированного представителя.

- Кредиторы будут стараться всеми силами перевести внесудебное банкротство в суд. Поскольку на стороне банков часто выступают целые команды юристов, способных запутать не только самого должника, но и суд, противостоять им в одиночку гражданину будет весьма затруднительно. Это логично влечет за собой расходы на услуги специалиста.

- Если вскрылось, что заявитель утаил информацию о своих долгах или истинном имущественном положении, велика вероятность в возбуждении арбитражной процедуры банкротства. Она потребует от должника оплаты судебных издержек.

Узнать реальную стоимость внесудебного банкротства и проверить, подходит ли оно вам, вы можете у наших юристов.

Последствия внесудебного списания долгов

Последствия для должника после завершения внесудебной процедуры аналогичны подаче на банкротство через арбитражный суд. Однако повторно процедура банкротства физического лица через МФЦ по схеме без участия суда возможна не ранее, чем через 10 лет (в случае с банкротством через суд этот срок в два раза короче — 5 лет).

Кроме того:

- Придется предупреждать банки о своем банкротстве при получении кредита в течение 5 лет после завершения процедуры.

- Запрещено занимать руководящие должности (генеральный директор, главный бухгалтер) в течение 3 лет.

- После банкротства ИП запрещено вести предпринимательскую деятельность в течение 5 лет после процедуры.

Списание кредиторской задолженности физических лиц через МФЦ коснется только тех долгов, которые банкрот укажет в заявлении на внесудебное банкротство — долговые обязательства перед другими кредиторами, не отраженными в заявлении, останутся в силе.

Если должнику откажут в проведении внесудебного банкротства физ. лиц или кредиторы обратятся в арбитражный суд, будет инициировано судебное банкротство, в процессе которого проведут одну из процедур — реструктуризацию задолженности или реализацию имущества должника.

Основанием для обращения кредиторов в суд может быть:

- утаивание должником сведений об имуществе;

- поступление имущества в распоряжение должника в процессе банкротства;

- не включение кредитора в реестр при подаче заявления на банкротство.

Образцы заявлений для банкротства через МФЦ

Разобраться в перипетиях законодательства, не имея профильных знаний, непросто. Консультация опытного в делах банкротства юриста позволит получить правовую поддержку и уверенно приступить к процедуре официального списания долгов через МФЦ. Для консультации и получения персонального предложения по прохождению банкротства позвоните нам по телефону или задайте интересующий вас вопрос онлайн.

Окажем содействие в списании ваших долгов через банкротство

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Частые вопросы

С 1 февраля 2022 года этот вопрос легко решается. Вам нужно обратиться в свою ФССП и написать заявление на имя судебного пристава, ведущего ваше дело. Теперь у граждан появилось право на защиту прожиточного минимума — то есть приставы больше не будут ежемесячно списывать вашу пенсию. И более того, размер пенсии вынудит их закрыть исполнительное производство. Это даст вам право на обращение в МФЦ за бесплатным списанием долгов.

После обращения в МФЦ коллекторы уже ничего вам не сделают. У них попросту нет никакого права требовать возврата просроченной задолженности, если должник проходит процедуру банкротства. Если все же будут нарушения с их стороны, рекомендуем немедленно обратиться в ФССП, НАПКА и в правоохранительные органы.

Да, у них есть такое право, но не напрямую. Если кредиторы обнаружат подозрительные сделки, они обратятся в суд и для начала отменят процедуру бесплатного признания банкротства. Коллекторы, как взыскатели, могут получать актуальную информацию по сделкам должников.

Ситуация усугубляется тем, что при переводе процедуры в суд кредиторы попытаются признать вас недобросовестным должником. Если их попытка увенчается успехом, долги вам не спишут. Это одна из причин, почему лучше заручиться юридической поддержкой на время процедуры.

Наша команда

Поможем Вам

избавиться от долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также