Коллекторы требуют вернуть долг по кредиту: что делать должнику?

- Почему банк продал долг коллекторам

- На каком основании коллекторы требуют вернуть долг

- Что делать должнику

- Что не стоит делать при взаимодействии с коллекторами

- Можно ли платить коллекторам и как это правильно делать

Если коллекторы требуют вернуть долг, нужно убедиться в законности требований, правильном расчете периода и суммы просрочки. При таких условиях, а также при соблюдении ограничений по методам взысканий, работа коллекторов будет абсолютно законна.

В статье расскажем, можно ли погасить задолженность коллекторской компании и как правильно вести себя при взыскании.

Почему банк продал долг коллекторам

Банк может переуступить задолженность коллекторам, если не хочет или не может сам заниматься взысканием. Обычно долги продают, если судебное и внесудебное взыскание не принесло результата, либо заемщик вообще уклоняется от контакта с банком.

Закон не запрещает уступать долг по кредиту даже спустя 3 года после образования просрочки. Но в этом случае коллекторское агентство не сможет взыскать задолженность через суд, если ответчик заявит о пропуске сроков исковой давности.

Агентский договор

Если коллекторское бюро работает по агентированию, вы можете платить задолженность напрямую банку или МФО. Объем полномочий коллекторов прописывается в договоре, доверенностях. Это может быть право на подписание и подачу претензий, оформление исков, передача документов судебным приставам.

Договор цессии

Чаще всего коллекторы требуют деньги, если выкупили долг по цессии. Так как в этом случае меняется кредитор, выплачивать задолженность банку уже не получится. Все методы взыскания, которые вправе использовать коллекторы, должны соответствовать Закону № 230-ФЗ. Цессия с переуступкой долга может оформляться:

- до получения банком решения суда и исполнительного листа — в этом случае коллекторы смогут подать иск, если не истек срок давности;

- после решения суда, когда банк уже прошел исполнительное производство, но не получил деньги — так как повторное обращение в суд невозможно, будут применяться только внесудебные методы взыскания.

Заемщика обязаны уведомить о переуступке по цессии в течение 30 дней после оформления договора. Также банк обязан опубликовать сообщение об этом на Федресурсе. Вы имеете законное право проверять эти данные, запросить у коллекторского агентства копии всех документов по своему долгу.

На каком основании коллекторы требуют вернуть долг

Для проверки оснований взыскания нужно:

- уточнить, в какой форме коллекторы привлечены к взысканию (агентирование, цессия);

- запросить копии договора о переуступке, если вы не получали уведомление от банка;

- сверить данные о размере и структуре задолженности, обратить внимание на размер процентов (коллекторы не могут менять условия первоначального кредитного договора);

- перепроверьте сведения о коллекторской организации через реестр ФССП.

Проверить коллекторское агентство по реестру ФССП.

Если коллекторы требуют долг, важно сразу убедиться в законности их требований. Если у вас вообще нет задолженности перед банками или МФО, сразу укажите на этот факт, попросите перепроверить информацию. Если в требованиях фигурирует старый кредит, давно выплаченный банку, представьте платежку, выписку по счету.

Если с вас требуют возврата долга, которого нет, уточнить у коллектора или проверьте по документам ФИО заемщика, номер кредитного договора. Скорее всего, речь идет о технической ошибке, когда с вас пытаются взыскать задолженность однофамильца. Если коллекторское бюро все равно требует погашения долга, тогда как он возник у совершенно другого человека, готовьте жалобу в ФССП.

Что делать должнику

Если коллекторская компания законно работает на рынке и включена в реестр ФССП, вы можете начать погашать задолженность на ее счет. Не рекомендуем вести наличные расчеты с коллекторами. В этом случае нет гарантии, что средства будут зачислены на счет в погашение долга. Забирать какое-либо имущество у должника коллекторы не могут.

Правила поведения с коллекторами

Проверка коллектора по реестру

Если вы убедились, что коллекторы правомерно требуют с вас задолженность, представили данные о договоре цессии и размере долга, обязательно проверьте их по реестру.

Алгоритм проверки:

- уточните у сборщика долгов название, ИНН и ОГРН его организации, либо посмотрите эти сведения в представленных документах;

- зайдите на сайт ФССП, проверьте информацию по реестру коллекторских фирм;

- если данные не совпадают, либо организация была исключена из реестра за нарушения, сразу прекращайте любые формы взаимодействия.

Коллекторские фирмы, работающие без свидетельства ФССП и без включения в реестр, обычно используют неправомерные действия — выбивание долга без соблюдения ограничений по времени и количеству встреч или звонков, угрозы и оскорбления, применение силы, разглашение персональных данных.

Как правильно вести себя с коллекторами

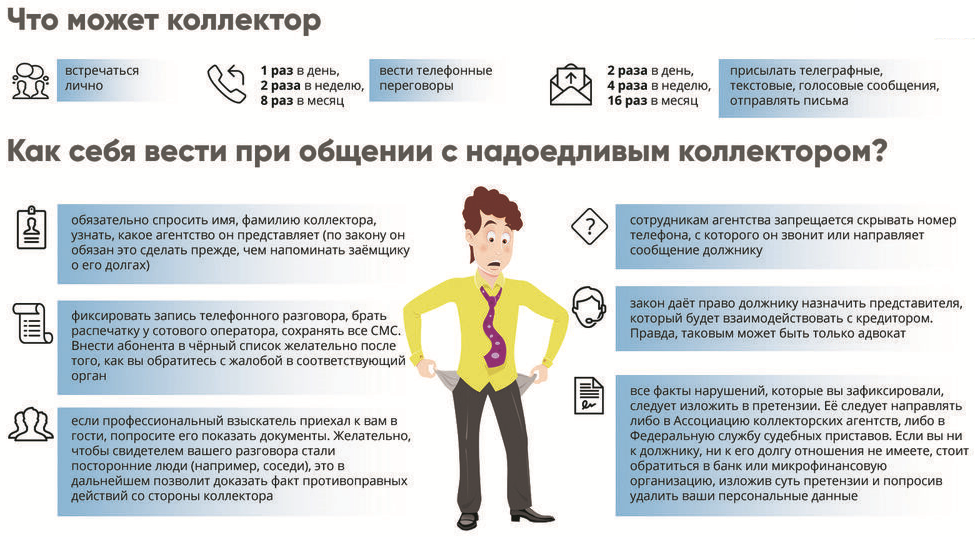

Самое главное — избежать стресса и излишнего волнения, не идти на поводу у коллекторов. Легальные агентства крайне редко нарушают ограничения и запреты, указанные в 230-ФЗ.

Поэтому должнику грозят только периодические звонки и регулярное направление смс, письма по почте, визиты домой не чаще 1 раза в неделю. Ответственности за отказ разговаривать или встречаться нет, поэтому можно не отвечать на звонки, не открывать дверь.

Общение по телефону и при личной встрече

Самые распространенные действия коллекторов — звонки и личные визиты домой, на работу. Для этого в 230-ФЗ есть жесткие ограничения по количеству и времени.

Не хотите лично общаться со сборщиком долгов? Это можно поручить адвокату или юристу.

Ряд рекомендаций для общения по телефону или при личной встрече:

- ведите аудиозапись всех разговоров, уведомив об этом собеседника (если под рукой нет средства записи, перенесите разговор на другое время);

- внимательно записывайте всю информацию, которую вам сообщают, уточняйте важные моменты;

- прекращайте общение, когда до вас довели всю основную информацию о коллекторской компании и задолженности;

- старайтесь не раскрывать данные о своем месте работы, о наличии имущества и счетов в банках;

- указывайте коллекторам на каждое нарушение с их стороны, предупреждайте о подаче жалобы;

- не позволяйте родным и близким разговаривать со сборщиками долгов, даже если это касается передачи информации для должника.

Если вы не готовы выдержать такой формат общения с коллекторами, используйте следующие варианты действий:

- заявите письменный отказ от взаимодействия, направьте его по адресу коллекторского бюро;

- наймите представителя (юриста, адвоката), которые будет вести ваши дела с коллекторами;

- пройдите банкротство и спишите долги, чтобы раз и навсегда забыть про требования коллекторов.

При любом нарушении готовьте и подавайте жалобы. За коллекторами следят ФССП и НАПКА.

В НАПКА можно пожаловаться через сайт.

Если не можете сами определить, нарушает ли коллектор закон и ваши права, обращайтесь к юристу.

Что не стоит делать при взаимодействии с коллекторами

От действий и решений должника зависит, будет ли взыскание вестись строго в рамках закона.

Не рекомендуем:

- Подписывать какие-либо документы без предварительной проверки их юристом, даже если вам обещают прощение части долга и выгодную рассрочку.

- Вступать в словесные перепалки и взаимные угрозы, провоцировать коллекторов.

- Нанимать антиколлекторов, обещающих решить все проблемы полукриминальными способами.

- Платить коллекторам наличными деньгами, давать им в руки свое имущество.

- Оформлять на себя новые кредиты и займы по «совету» коллекторов, чтобы рассчитаться по старым долгам.

Воздерживайтесь от разговоров со сборщиками долгов в своей квартире или доме. Если к вам пришли, можно не открывать дверь, общаться на лестничной клетке или в другом людном месте. Неприкосновенность жилища гарантирована законом, поэтому войти в квартиру без вашего согласия коллекторы не могут.

Можно ли платить коллекторам и как это правильно делать

Если вы не планируете списывать долги через банкротство, можно начать погашать их коллекторам. Так как при цессии не меняются условия кредитного договора, сумма процентов будет считаться по первоначальному графику.

Чтобы не потерять деньги, при выплате задолженности учтите следующие моменты:

- для проверки размера задолженности запросите выписку из банка (там будет указана сумма на момент оформления цессии);

- переводите платежи только в безналичной форме на счет коллекторского бюро, сохраняйте платежные документы;

- через 1-2 недели после каждого платежа сверяйте размер задолженности, своевременно уточняйте причины непоступления средств;

- проверяйте по выписке из кредитной истории, учтены ли там поступившие платежи, уменьшается ли задолженность.

Коллекторы обязаны соблюдать рассрочку или отсрочку по выплатам, если их предоставил суд.

Используйте такой вариант, если вам нужно несколько месяцев для восстановления платежеспособности.

Если платить нечем, а заработка не хватает даже на текущую жизнь, лучше пройти банкротство через суд или МФЦ.

Помощь в общении с коллекторами окажут наши юристы. Мы поможем не только избавится от преследования, но и списать долги перед банками, МФО и коллекторами!

Помощь в списании долгов через банкротство

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Поможем Вам

избавиться от всех долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также