Условия банкротства для физических лиц в 2026 году

- Чем отличается судебное банкротство от внесудебного

- Условия судебного банкротства

- Условия внесудебного банкротства

Банкротство — процедура, которая позволяет физическому лицу (гражданину или индивидуальному предпринимателю) законно списать имеющиеся долги перед кредиторами. В зависимости от суммы долга, наличия или отсутствия имущества у должника, в отношении его может проводиться судебная или внесудебная процедура признания неплатежеспособности.

Далее расскажем про условия для признания банкротства физических лиц по каждой из процедур.

Чем отличается судебное банкротство от внесудебного

Основные особенности банкротства по судебной и внесудебной схеме:

| Судебное банкротство | Внесудебное банкротство |

|---|---|

| Сумма долга не ограничена | Долг от 50 до 500 тысяч рублей |

| Допускается наличие имущества | У должника не должно быть имущества |

| Стоимость складывается из обязательных платежей (госпошлины, вознаграждения финуправляющему, оплаты публикаций и т.д.) | Процедура бесплатна для должника |

| Финуправляющий обязательно участвует в процедуре | Финуправляющий не требуется |

| Срок: 8-12 месяцев | Срок: ровно 6 месяцев |

Какие долги спишут:

- по банковским займам и кредитам;

- по налогам и сборам;

- по штрафам ГИБДД;

- задолженности по ИП.

Условия судебного банкротства

В большинстве случаев физические лица, признанные финансово несостоятельными, являются добросовестными плательщиками, которые до определенного момента исполняли взятые на себя обязательства. Но оказавшись в сложной жизненной ситуации, были вынуждены пойти в суд за списанием долгов.

Типичные условия наступления банкротства граждан: крах бизнеса, тяжелая болезнь и инвалидность, увольнение с высокооплачиваемой работы. Если же человек имеет официальный доход, у него в собственности имеется квартира и машина, и он осознанно не погашает кредиты — процедура банкротства может иметь для него массу последствий, вплоть до уголовного преследования, если подтвердится недобросовестность или преднамеренные действия неплательщика.

С заявлениями о признании финансовой несостоятельности в арбитражные суды обращаются граждане, которые в силу объективных причин больше не могут гасить долги по потребительскому, ипотечному и автокредитованию. По замыслу законодателя, введение данной правовой нормы должно защитить россиян от неправомерных действий коллекторских агентств, занимающихся взысканием просроченных кредитов.

В соответствии с Федеральным законом о банкротстве, физические лица, чей суммарный размер задолженности по кредитам и займам превысил 500 тысяч рублей, и с просрочкой по платежам более чем в 3 месяца, обязаны обратиться с заявлением о банкротстве в арбитражный суд по месту жительства.

Если гражданин не исполняет обязанность и не спешит банкротиться, вместо него подать заявление о признании физлица или индивидуального предпринимателя финансово несостоятельным могут кредиторы или уполномоченные на это государственные органы.

Требования к должникам для списания долгов через судебное банкротство

Рассмотрим, какие условия должны соблюдаться для открытия судебного дела о банкротстве физического лица:

-

Должник не может выполнять свои обязательства по кредитам и платежам.

Судебная и адвокатская практика за 2026 и предыдущие года показывает, что общая сумма финансовых обязательств гражданина (кредиты, штрафы, налоги, задолженности по распискам и прочие обязательства) может быть от 300 тыс. до нескольких миллиардов рублей.

Еще раз: если общий объем задолженности превышает полмиллиона рублей, должник обязан подать на банкротство — это требование закона.

- Доход физического лица по официальному месту работы не позволяет вносить даже часть от обязательных ежемесячных платежей по банковским займам и кредитам.

-

Банкротство недоступно при наличии у гражданина непогашенной судимости. Для установления факта привлечения физического лица к уголовной ответственности достаточно сделать всего один запрос в полицию, поэтому скрывать подобную информацию от суда и финансового управляющего бессмысленно. При наличии неснятой судимости долги за правонарушения с гражданина точно не спишут, не стоит даже тратить время на подготовку и подачу заявления.

Если судимость погашена, то решение об открытии процедуры банкротства принимается арбитражным судьей в индивидуальном порядке — но обычно оно положительное.

Какие долги не спишут при судебном банкротстве

Закон о банкротстве устанавливает сразу несколько случаев, когда долги гражданина не могут быть списаны в процессе банкротства:

- Алименты и компенсационные выплаты третьим лицам, назначенные по решению суда. Речь может идти о моральном и физическом ущербе, причиненном жизни и здоровью третьих лиц вследствие умышленных или непредумышленных действий должника.

- Долги, сформированные двумя уголовными статьями — ст.159 и ст.198. Эти обязательства не могут быть списаны с должника ни при каких условиях.

Если эти виды долговых обязательств отражены в заявлении о банкротстве, то судом будет вынесено решение об отказе в его рассмотрении и открытии дела о финансовой несостоятельности.

Условия внесудебного банкротства

С осени 2020 года россияне, попавшие в сложную финансовую ситуацию, могут пройти упрощенную внесудебную процедуру банкротства. Для списания долгов достаточно обратиться в МФЦ по месту жительства или месту регистрации.

Главным условием списания долгов физического лица является их правильное указание в заявлении. Должнику необходимо самостоятельно составить перечень кредиторов, указав по ним сумму долга на дату объявления несостоятельности. Для этого достаточно сделать запрос в банках.

Уточнить общий размер неуплаченных налогов и пеней, штрафов ГИБДД можно на портале Госуслуг.

Поправки в закон о банкротстве, вступившие в силу 1 сентября 2020 года, устанавливают всего два условия, соблюдение которых позволяет гражданину рассчитывать на списание долгов в рамках внесудебного банкротства:

- Долги в пределах 50 - 500 тысяч рублей.

- Нет имущества для взыскания.

Общая сумма финансовых обязательств гражданина, в том числе, действующих долгов, срок исполнения которых еще не наступил, должна быть в пределах от 50 до 500 тысяч рублей. Учитываются все долги, даже не списываемые при банкротстве.

В расчет принимаются неустойки, штрафы и пени, начисленные за просроченные платежи по банковским кредитам и займам, требования по поручительству, штрафы ГИБДД, долги по договорам рассрочки и распискам, налоговые и коммунальные задолженности.

На момент подачи заявления о несостоятельности в МФЦ в отношении человека должны быть окончены все исполнительные производства, возбужденные службой судебных приставов. Обязательное условие — закрытие производства по причине отсутствия у гражданина постоянного дохода по месту работы и имущества, на которое могло бы быть обращено взыскание.

Финансовые обязательства по кредитам, налогам и сборам, штрафам ГИБДД списываются в рамках внесудебной процедуры банкротства только при условии, что у гражданина отсутствует имущество: автомобиль, вторая квартира/дом.

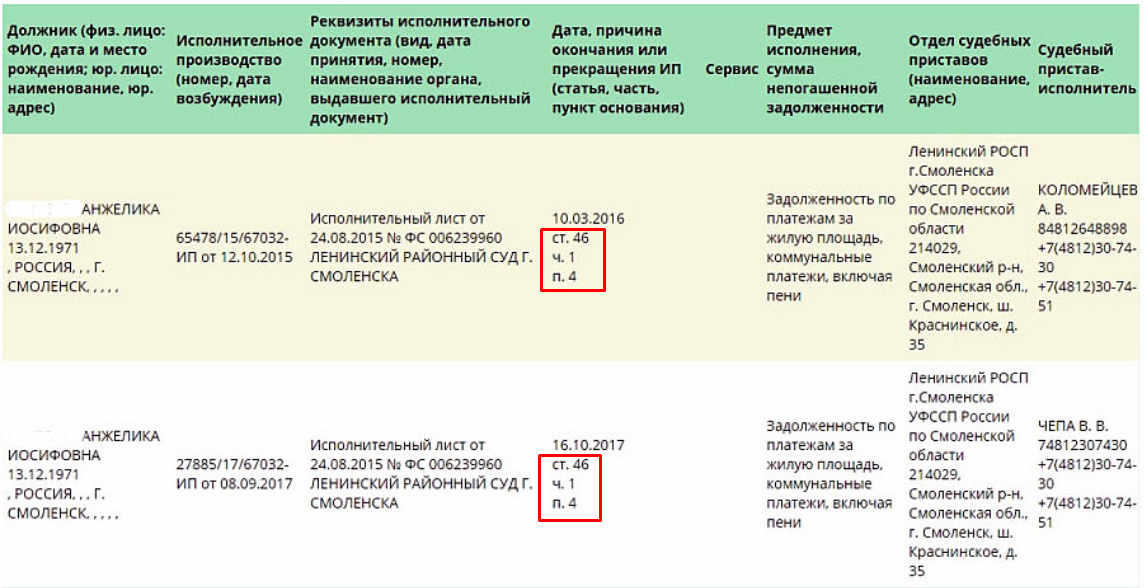

Проверить исполнительные производства можно на сайте ФССП или на специальном сервисе.

Производства закрыты по п.4 ч.1 ст. 46 Закона об исполнительном производстве — должник подходит для внесудебного банкротства

Вся информация, указанная гражданином в заявлении, проверяется сотрудниками МФЦ, которые делают запросы в соответствующие органы.

Какие долги не спишут при внесудебном банкротстве

Упрощенная процедура внесудебного банкротства не предусматривает списание:

- Алиментов, компенсационных выплат, назначенных судом для возмещения возможного морального или материального вреда третьим лицам, причиненного вследствие умышленных или непредумышленных действий должника.

- Долгов, которые не указаны гражданином в заявлении на внесудебное банкротство.

- Кроме того, если гражданин указал кредит, но неправильно подсчитал сумму задолженности, долг по нему будет списан только в пределах суммы, отраженной в заявлении.

Процедура внесудебного банкротства может быть приостановлена, если у должника появились деньги или имущество. Например, должник получил наследство.

В этом случае кредиторы вправе обратиться в арбитражный суд для признания задолжавшего им лица банкротом в судебном порядке и реализации его имущества на торгах.

Чтобы списать долги быстро и с минимальными затратами, важно правильно выбрать процедуру банкротства. Для консультации по банкротству и выбора схемы списания долгов обратитесь к нашим юристам по телефону или напишите нам онлайн.

Частые вопросы

Да, конечно. Через МФЦ обанкротиться не получится, а вот в судебном порядке — без проблем. Верхнего лимита в банкротстве нет, есть только негласный нижний порог на уровне 300 тысяч рублей, если удастся доказать суду свою полную неплатежеспособность. Если нет — суд примет заявление при достижении размера задолженностей в полмиллиона рублей.

Нет, заставить точно нельзя. В вашем случае можно прийти на прием к приставу-исполнителю и поговорить с ним о своих планах на банкротство. Если у вас действительно нет имущества и доходов, возможно, вам удастся убедить пристава, чтобы тот закрыл дело по ч. 4 п. 1 ст. 46 № 229-ФЗ.

На старте вам нужно иметь не меньше 25 300 рублей — это вознаграждение финансовому управляющему и госпошлина. В дальнейшем периодически придется оплачивать публикации и судебные расходы. В целом — да. Вы платите деньги не сразу, а постепенно. Если вы решили еще воспользоваться юридическим сопровождением, с юристами тоже можно договориться о постепенной выплате. Например, по 10 тыс. рублей ежемесячно, пока будет идти процедура.

Да. Судебная реструктуризация задолженностей считается действительной, пока должник платит по составленному плану-графику. Если начинаются длительные просрочки и задержки, то суд отменит реструктуризацию и введет реализацию имущества, которая «освободит» вас от «лишнего» имущества и, собственно, от долгов.

Окажем содействие в списании ваших долгов через банкротство

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Видео по банкротству физических лиц от Верховного Суда

Поможем Вам

избавиться от долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также