Документы для внесудебного банкротства через МФЦ

- Условия для банкротства через МФЦ

- Подача документов в МФЦ

- Что будет, если в документах есть несоответствия?

- Особенности процедуры внесудебного банкротства

- Значение внесудебного банкротства для должников

- Образцы документов для внесудебного банкротства

Банкротство физических лиц через МФЦ без суда — относительно новая процедура, позволяющая гражданам на законных основаниях избавиться от долгов. С 1 сентября 2020 года вступили в силу положения закона об упрощённом (внесудебном) банкротстве. Они ориентированы на определенную группу должников: без имущества, без постоянных доходов и имеющих долги суммой до полумиллиона рублей.

Однако практика показала, что самостоятельно подготовить документы даже для подачи заявления в МФЦ не так просто для гражданина, неискушенного в правовых вопросах. Какие нужны документы для оформлeния бaнкротства через МФЦ? Как подать документы и где найти нужную информацию? Как понять, что соблюдены все требования, и что будет с долгами после процедуры? На эти вопросы вы получите ответы от профессиональных юристов.

Условия для банкротства через МФЦ

Для начала нужно определиться, насколько финансовые обстоятельства дебитора соответствуют прописанным в законе нормам, и подпадает ли конкретный случай под упрощенный порядок банкротства.

В 2023 году стало возможно банкротиться через МФЦ, если общий размер долга составляет от 25 тысяч. рублей и не превышает 1 миллиона рублей.

Кроме этого, сейчас к ранее действовавшим условиям для обращения в МФЦ (исполнительное производство должно быть окончено из-за отсутствия имущества без других попыток взыскания через ФССП) добавляется ряд новых, которые позволяют списать долги определенным социальным группам населения. В частности, стало доступно упрощенное банкротство пенсионеров. Единственным доходом гражданина, который хочет списать долги, должна быть пенсия,.Таким же образом может списать долги и получатель ежемесячного пособия в связи с рождением и воспитанием ребенка.

В обоих случаях а имущество для взыскания должно отсутствовать, а исполнительный документ, выданный не позднее чем за год до подачи заявления в МФЦ, должен был предъявляться к исполнению, которое не было завершено.

Также упрощенно списать можно старые безнадежные долги, если потенциальный банкрот не смог выполнить все требования исполнительного документа, выданного не позже чем за 7 лет до дня обращения в МФЦ.

Более того, теперь вдвое уменьшен срок, по прошествии которого можно повторно обратиться за упрощенным банкротством — с десяти до пяти лет.

Что делать должнику, если сумма соответствует первому условию, а исполнительное производство долгое время не закрывается ФССП? Как добиться его завершения?

Работа ФССП частенько вызывает вопросы в равной степени и у должников, и у взыскателей. Но не стоит забывать о большой нагрузке на сотрудников ведомства и подчас об их незаинтересованности в результатах исполнительного производства.

На взыскание судебному приставу-исполнителю закон отводит два месяца (229-ФЗ от 2 октября 2007, ст. 36). Если приставы спустя этот срок не торопятся закрывать исполнительное производство, и дело не сдвигается с мертвой точки, должник может обратиться в ФССП с заявлением об окончании исполнительного производства ввиду отсутствия у него денежных средств и иного имущества для погашения задолженности. В заявлении также следует указать, что вопрос с долгами далее будет закрыт через упрощенную процедуру банкротства.

Однако причины, по которым приставы медлят с окончанием исполнительного производства, могут быть вполне законными.

Требование завершенных производств с возвратом исполнительного листа кредитору — основная проблема, существенно сужающая круг потенциальных банкротов.

Однако следует понимать, что новые нормы пока имеют очень небогатую практику применения, к тому же, они тесно взаимосвязаны с положениями других федеральных законов, поэтому нуждаются в дополнительных разъяснениях и индивидуальном подходе к конкретной ситуации.

В этом причина, по которой потенциальному банкроту, скорее всего, остро понадобится консультация профессионального юриста.

Подача документов в МФЦ

Итак, в отношении должника оформлено заветное постановление, а сумма недоимок вписывается в оговоренные законом рамки — от 50 000 до 500 000 рублей. Можно отправляться в МФЦ.

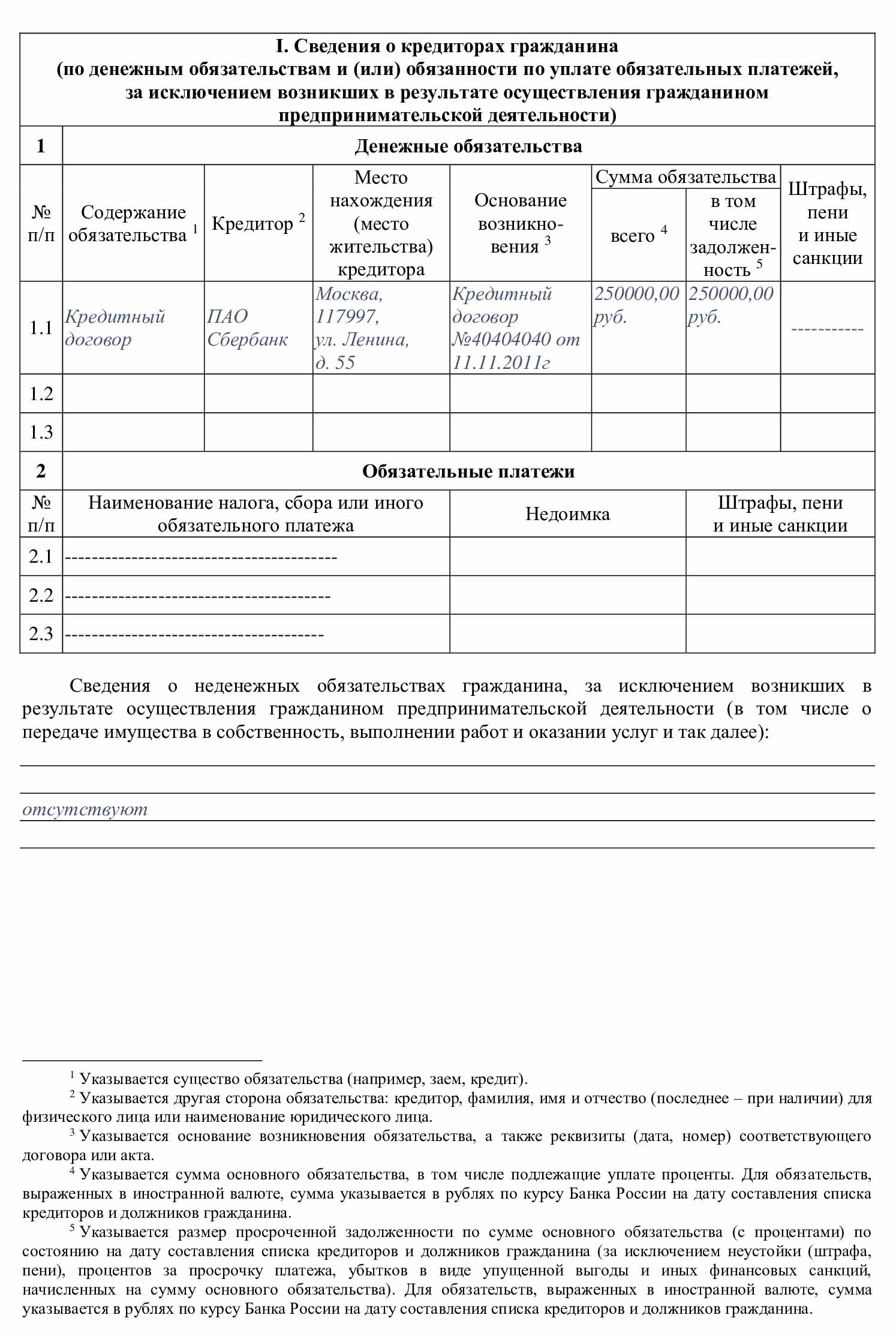

Документы удобнее подавать в Центр по месту жительства или официального пребывания. Должнику необходимо оформить заявление о признании гражданина банкротом во внесудебном порядке и заполнить по установленной форме список всех имеющихся кредиторов с указанием размера долга.

Образец заполнения и форму установленного образца можно скачать на сайте «Мои документы» или по ссылкам ниже.

Помимо информации, касающейся непосредственно кредитных обязательств, в многофункциональном центре также потребуется следующий перечень документов:

-

паспорт и подтверждение регистрации должника в регионе данного МФЦ — если в выбранном Центре не действует принцип экстерриториального предоставления услуги; при наличии прописки — это штамп в паспорте; если же должник проживает по иному адресу, необходимо свидетельство о временной регистрации;

СНИЛС и ИНН не потребуются, но надо обязательно взять их с собой, чтобы заполнить заявление о признании несостоятельности.

-

документы, удостоверяющие личность представителя и его полномочия (доверенность от должника, заверенная у нотариуса) — если заявление и сведения в МФЦ подает не лично дебитор, а его представитель.

Образец заполнения списка кредиторов

Таким образом, к заявлению о признании гражданина банкротом нужно приложить:

- копии страниц паспорта с личными данными и сведениями о прописке;

- копию документа, подтверждающего временную регистрацию;

- копию паспорта представителя, если должник передает дело в его руки;

- копию заверенной доверенности, наделяющей представителя полномочиями действовать в центре «Мои документы» от лица гражданина;

- список кредиторов и должников человека, подающего заявление на банкротство.

Предварительно записаться в МФЦ и получить дополнительную информацию можно дистанционно на портале «Мои документы» своего региона.

Что будет, если в документах есть несоответствия?

Закон отводит специалистам МФЦ три дня на то, чтобы провести проверку информации, изложенной в бумагах заявителя.

В первые три месяца действия положений 127-ФЗ МФЦ опубликовали на Федресурсе 1 849 сообщений о запуске процедуры банкротства в упрощенном порядке и 4564 сообщения о возврате документов по причине несоответствия критериям закона. Статистика показывает, что граждане не до конца понимают требования для прохождения через эту процедуру, чем и объясняется большое число возвращенных документов.

За год ситуация слегка выправилась, однако по-прежнему больше половины заявителей на бесплатное банкротство получают от сотрудников многофункциональных центров отказы. Наиболее частотной причиной является несоответствие требованиям о закрытом производстве в связи с отсутствием у банкрота имущества для взыскания.

Если ошибки технические, и их просто исправить на месте — например, неправильно заполнено заявление, не соблюдена форма или отсутствуют какие-то данные, — можно внести правки, и сотрудник МФЦ примет документы.

Должник может получить отказ, если:

-

Размер задолженности не соответствует рамкам, установленным законом: сумма меньше 50 000 или больше 500 000 рублей.

При этом в общую сумму входят долги по займам и кредитам (с процентами), по алиментам, по возмещению вреда жизни и здоровью, по ЖКХ, налогам и сборам и др.

Точную сумму желательно запросить у кредитора, а задолженности онлайн можно проверить:

- по налогам — на сайте ФНС,

- по автомобильным штрафам — на сайте ГИБДД,

- по исполнительным производствам — на сервисе проверки задолженности или на сайте ФССП.

Аналогичные сведения портал Госуслуг предоставляет своим зарегистрированным пользователям.

- Должник не имеет постоянной или временной регистрации в регионе обращения — если заявление подано в многофункциональный центр, где не действует экстерриториальный принцип.

- Имеются неоконченные исполнительные производства.

- Возбуждены новые исполнительные производства, в том числе, касающиеся мошеннических действий должника: например, когда он подозревается в преднамеренном или фиктивном банкротстве.

- В течение одного месяца до подачи заявления человек уже обращался за аналогичной услугой.

- Начато судебное банкротство.

Если должник полностью соответствует всем условиям процедуры, то в течение трех рабочих дней его включают в Единый федеральный реестр сведений о банкротстве (ЕФРСБ), и запускается внесудебный процесс, который продлится 6 месяцев.

Вовсе не обязательно оформлять банкротство, если истекли сроки исковой давности или сроки для предъявления исполнительного листа к исполнению. В этом случае должник может встречно указать суду на истечение периода для взыскания, и судья откажет кредитору в иске.

Взыскатели, которых должник указал в списке, вправе направлять в государственные органы регистрации и учета имущества запросы о наличии у должника дачи, автомобиля, второго жилья или долей и т. п.

Особенности процедуры внесудебного банкротства

Что происходит с долгами во время процесса признания несостоятельности?

- Приостанавливается исполнение по имущественным взысканиям с гражданина.

- Прекращается начисление процентов, пеней и штрафов.

- Кредиторы и коллекторские агентства теряют право предъявлять должнику требования о погашении долга.

Как и любое действие, признание несостоятельности имеет свои последствия и в течение процедуры внесудебного банкротства, и по ее завершении. Например, в процессе дела должнику нельзя:

- получать новые кредиты и займы;

- выдавать поручительства;

- участвовать в обеспечительных сделках.

Значение внесудебного банкротства для должников

Глобальная проблема просрочек по долговым обязательствам граждан страны назревала несколько лет и обострилась в 2020 году в связи с пандемией на фоне затяжного экономического кризиса. Несколько лет подряд снижающиеся доходы населения и растущая закредитованность финансово несостоятельной категории граждан вызвали социальное напряжение в обществе.

По данным статистики, объем долговых просрочек россиян по кредитам продолжительностью более трех месяцев за 2020 вырос на 20% и превысил 150 млрд. рублей. Многие заемщики, в силу отсутствия у них каких бы то ни было средств, не могли воспользоваться правом оформить свое банкротство, так как процедура в арбитражном суде требует определенных денежных вложений:

- оплаты госпошлины;

- услуг финансового управляющего;

- всевозможных судебных издержек.

Фактическая финансовая несостоятельность граждан закрывала им доступ к банкротству — человек буквально попадал в ловушку.

Кроме того, процедура банкротства для решения споров с кредиторами при больших судебных издержках и небольших суммах долгов существенно увеличила нагрузку на арбитражные суды. В 2020 году статистика отразила рост финансовой несостоятельности физических лиц: 74 600 человек против 50 700 годом ранее.

В 2019 году рост показателя по сравнению с предыдущим периодом вырос вдвое. На острую востребованность процедуры указывает также статистка инициирования банкротства самими физ. лицами в 2019 году — 90,7% дел.

Поэтому можно сказать, что введение упрощенки для должников-физлиц с относительно небольшими суммами задолженности — логичный шаг законодателя, оптимизирующий системные перекосы.

«Подводные камни» упрощенного банкротства

В упрощенной процедуре через МФЦ главным преимуществом остается ее бесплатность. Но остальные нюансы вызывают дискуссии и споры в экспертном сообществе, а также существенно ограничивают возможности многих должников получить доступ к упрощенной процедуре признания финансовой несостоятельности гражданина.

Статья 223.7. Бесплатность процедуры внесудебного банкротства гражданина

- Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке в многофункциональном центре предоставления государственных и муниципальных услуг осуществляется без взимания платы.

- Включение сведений в Единый федеральный реестр сведений о банкротстве в соответствии с настоящим параграфом осуществляется без взимания платы.

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Без опытного юриста неплатежеспособные заемщики рискуют получить отказ уже на стадии подачи документов в МФЦ. Причиной могут служить серьезные ошибки в заполнении обязательных форм — заявления и списка кредиторов.

Кроме того, кредиторы, перечисленные должником в списке, так же имеют права и совсем не заинтересованы в списании долгов. Они могут инициировать судебное банкротство через арбитраж, чем существенно осложняют жизнь своему заемщику. Невыполнение всех требований к процедуре или несоответствие заявителя установленным законом условиям могут привести и вовсе к плачевным последствиям.

При наихудшем сценарии должника заподозрят в попытке фиктивного или преднамеренного банкротства, за что подозреваемому в мошеннических действиях дебитору будет уже грозить административная или уголовная ответственность.

Образцы документов для внесудебного банкротства

Если кредитор или задолженность не будут указаны в списке, то процедура банкротства на них не распространится, и придется в обычном порядке погашать эти долги.

Должнику, не обладающему знаниями законодательства, пока проблематично без помощи юриста воспользоваться своим правом на списание долгов. Чтобы найти оптимальное решение для конкретной ситуации, лучше всего обратиться к профессионалам — даже по упрощенной процедуре банкротства только опытный юрист сможет помочь вам избавиться от долгов на законных основаниях без суда.

Частые вопросы

МФЦ вправе вернуть заявление должнику, если оно было оформлено неправильно, а также если должник не соответствует критериям внесудебной процедуры. Например, у него нет закрытых исполнительных производств в ФССП по п.4 ч.1 ст. 46 № 229-ФЗ. Необходимо выяснить причины и устранить их. Спустя месяц можно попытать счастья во второй раз.

Да, банкротство не предусматривает запрета на профессиональную или трудовую деятельность человека. Единственное исключение — это руководящие должности. Например, если банкрот вознамерился претендовать на позицию генерального директора в охранном предприятии. После процедуры нельзя занимать такую должность в течение трех лет.

Законом предусмотрено, что должник не платит за прохождение внесудебного банкротства. Он не уплачивает ни за публикации, ни вознаграждение для финансового управляющего, ни госпошлину.

Скорее всего, должника запугивают, чтобы он не смел банкротиться. Дело в том, что эта процедура не выгодна коллекторам и другим кредиторам. Она предполагает освобождение от долговых обязательств.

В целом кредиторы могут перевести процедуру в судебный порядок, но для этого нужны веские основания. Например, заключение спорных сделок за 3 года до банкротства.

Наша команда

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Поможем Вам

избавиться от долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также