Заявление в МФЦ о банкротстве физлиц: как правильно подготовить, чтобы списать долги бесплатно?

- Как выглядит заявление на банкротство?

- Какие документы нужно приложить к заявлению на внесудебное банкротство?

- Как правильно заполнить заявление на внесудебное банкротство?

- Как подать заявление в многофункциональный центр?

- Как проходит упрощенная процедура банкротства?

- С какими долгами стоит обращаться за внесудебным банкротством?

- Внесудебное и судебное банкротство: что выбрать?

- Заявление на банкротство через МФЦ и другие документы

Граждане РФ в 2020 году получили возможность избавиться от просроченных кредитов двумя способами: «по старинке» в арбитражном суде и через многофункциональные центры. Предлагаем рассмотреть документы для внесудебной, полностью бесплатной для людей, процедуры.

Заявление о банкротстве физического лица в МФЦ подается самими должниками прямо в многофункциональном центре. В статье мы подробно расскажем, как выглядит этот документ, что необходимо туда вписать и надо ли прикладывать к нему дополнительные бумаги.

Как выглядит заявление на банкротство?

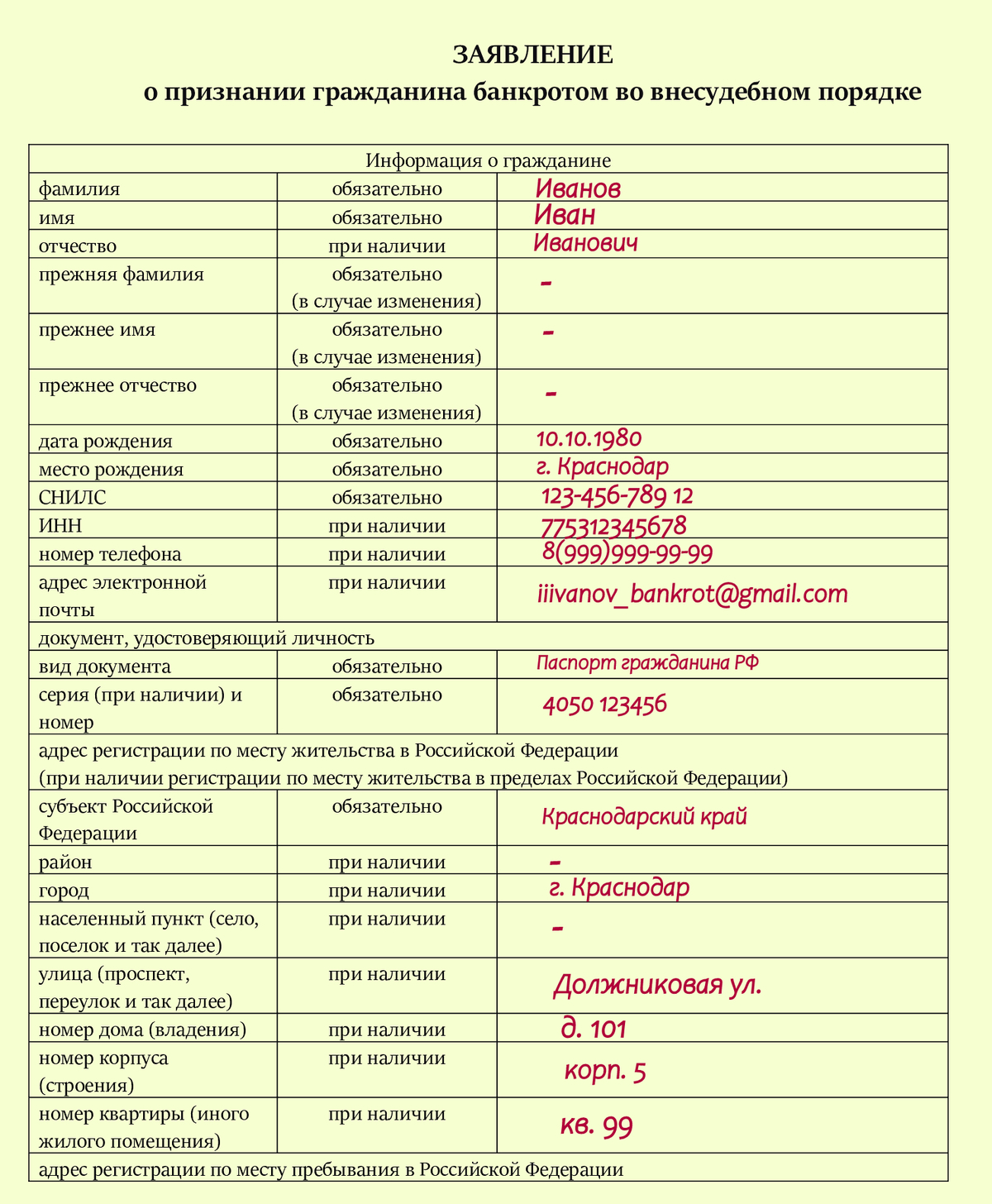

Заявление о признании несостоятельности во внесудебном порядке готовится в соответствии с Приложением № 1 к приказу Минэкономразвития России от 04.08.2020 № 497.

Пример заполнения заявления на упрощенное банкротство

В документе надо указать следующие данные:

- ФИО должника и дату его рождения;

- ИНН, СНИЛС;

- контактную информацию;

- адрес регистрации;

- серию и номер паспорта;

- сведения о предпринимательской деятельности, если человек был или является ИП;

- наименование и идентификационный номер кредитора (БИК);

- список приложений к заявлению.

Дополнительно в заявление требуется вписать сведения о представителе, если заявление подает не должник, а его доверенное лицо.

В целом заявление о признании банкротства выглядит, как форма для заполнения. Она занимает 4-5 страниц, и каждую строчку вам нужно будет заполнить.

Какие документы нужно приложить к заявлению на внесудебное банкротство?

Просто подать «голое» заявление у вас не получится. Обязательно еще потребуется подкрепить его документами. Вам необходимо будет приложить:

- Список кредиторов — как «доказательство» наличия долга.

- Копию паспорта.

- Копию страниц паспорта с адресом вашей регистрации — для идентификации личности.

- Для представителей: копии доверенности и удостоверения личности.

Подробнее остановимся на списке кредиторов. Документ готовим в соответствии с формой, которая утверждена п. 3 ст. 213.4 № 127-ФЗ «О несостоятельности (банкротстве)». Образец заполнения можно скачать здесь.

В форме на первой странице дублируем данные заявления:

- ФИО должника;

- дату рождения;

- СНИЛС;

- ИНН;

- сведения из паспорта;

- адрес регистрации.

Далее указываем информацию о кредиторах:

- наименование организации или его ФИО (если кредитор - физлицо);

- тип обязательств: кредиты, алименты, штрафы и так далее;

- адрес регистрации кредитора (например, юридический адрес банка или адрес прописки физлица-кредитора);

- основание, по которому возникла задолженность (например, кредитный договор, судебный приказ или долговая расписка);

- сумму задолженности (в этой графе указываем тело основного долга — к примеру, кредита с начисленными процентами);

- пени за неустойку и штрафы (для этих цифр вынесена особая графа).

Отдельно указываем налоги и сборы с начисленными процентами, а также долги, которые возникли в период ведения предпринимательской деятельности.

Статья 213.4. Заявление гражданина о признании его банкротом

- Наряду с документами, предусмотренными процессуальным законодательством, к заявлению о признании гражданина банкротом прилагаются:

- списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности. Форма представления указанных списков утверждается регулирующим органом.

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

Также в представленном бланке необходимо указать список должников должника. Звучит, как каламбур, но у любого неплательщика тоже могут быть те, кто должен ему.

Если вам должны, например, по долговым распискам, нужно перечислить подробнее:

- кто должен;

- за что должен;

- где проживает должник;

- его паспортные и регистрационные данные;

- основания возникновения обязательств.

Отдельно перечисляется и перечень должников индивидуального предпринимателя.

Как правильно заполнить заявление на внесудебное банкротство?

Заполнить заявление вы можете там, где вам будет удобнее всего. Фактически у вас есть три варианта действий:

- Подготовить документ самостоятельно дома.

- Заполнить заявление на приеме в МФЦ под контролем сотрудника.

- Воспользоваться юридической поддержкой и делегировать им ведение процедуры.

Как заполнять заявление, чтобы сэкономить время? Если вы оформляете его самостоятельно, нужно проследить, чтобы не было ошибок. Дело в том, что неправильно составленный документ вам вернут, и придется все делать заново.

Если вы вообще не разбираетесь в этой теме, но при этом не хотите терять время, лучше обратитесь к юристам за сопровождением процедуры. Это позволит избавиться от хлопот по банкротству и потратить время с большей пользой.

Наша команда

Как подать заявление в многофункциональный центр?

В первую очередь, вам потребуется выбрать МФЦ, через который вы будете регистрироваться. По общим правилам, допускается обращение в центр «Мои документы» по месту временной регистрации или постоянного места жительства.

Существуют многофункциональные центры с так называемым экстерриториальным принципом работы. Это значит, что ваше заявление на банкротство примут в отделении по месту жительства — даже если у вас нет по этому адресу ни прописки, ни временной регистрации.

Правила оформления следующие:

- Заявление должно быть представлено в письменном виде с соблюдением формы Минэкономразвития № 497.

- Заявление сопровождается списком кредиторов по форме МЭР № 530.

Необходимо соблюдать максимальную точность. Ошибки обычно потом выливаются в неприятности. Как минимум, вам откажут в принятии заявления или вы не пройдете проверку, и тогда придется ждать 30 дней, чтобы повторно податься в МФЦ. Как максимум — кредиторы отменят вашу процедуру и инициируют переход в судебное банкротство. Это расходы, затягивание дела, необходимость привлечения юристов.

Придерживайтесь следующих рекомендаций:

-

проверьте, правильно ли вы перечислили кредиторов и суммы обязательств;

Например, если у вас есть просроченный кредит, лучше уточнить в банке, сколько конкретно вы должны на момент подачи заявления. Помните, если вы не укажете кого-то из кредиторов, долги перед ним списаны НЕ будут.

-

проверьте, верно ли вы указали все налоговые сборы и недоимки;

Если будут допущены ошибки, это чревато возникновением споров и перехода процедуры в судебное банкротство.

- не стоит намеренно занижать суммы (чтобы уложиться в полумиллионный лимит) — возникает риск несписания этого долга вообще.

Как проходит упрощенная процедура банкротства?

В МФЦ вы подаете подготовленное по приведенной форме заявление и остальные документы сотруднику. Вы получаете соответствующую расписку о принятии, и на этом все. Далее дело проходит без вашего непосредственного участия.

В течение одного рабочего дня сотрудник МФЦ проверяет вас на соответствие законным критериям. Все потенциальные банкроты должны соответствовать двум основным требованиям:

- наличие закрытых исполнительных производств в ФССП по ч. 4 п. 1 ст. 46 № 229-ФЗ «Об исполнительном производстве»; плюс на момент обращения в МФЦ у вас не должно быть открытых производств;

- в совокупности все долговые обязательства не должны выходить за лимит 50 — 500 тыс. рублей.

Есть и дополнительные критерии:

- в течение последних 5 лет человек не признавался банкротом;

- за прошедшие 30 дней не было обращений в МФЦ за признанием несостоятельности;

- нет дохода выше МРОТ и имущества в собственности, за счет продажи которого можно бы было рассчитаться с кредиторами.

Если вы не соответствуете этим требованиям, через три дня вам вернут документы. Далее у вас будет 30 дней, по истечении которых можно повторно подать заявление в «Мои документы». Если же все в порядке, то за этот же срок сотрудник МФЦ передаст заявление в ЕФРСБ. Должника включают в реестр банкротов, и через полгода долги будут списаны.

При этом в период процедуры возникают следующие обязанности и ограничения:

- нельзя оформлять на себя новые кредиты или выступать поручителем (впрочем, если вы обратитесь в банк на этой стадии, вам непременно откажут в оформлении новых карт и кредитов наличными);

- если ваше материальное положение улучшится, и вы сможете рассчитаться с кредиторами, вы обязаны об этом сообщить в МФЦ и прекратить процедуру.

Сюда не относятся случаи, когда, к примеру, человек получает наследство. Ведь необходимо еще вступить в права наследования, и на это отводится полгода. Пока вы не перерегистрируете имущество на себя, оснований для прекращения процедуры не возникнет.

Реестр банкротств на портале Федресурса публикуется в свободном доступе, и в нем спокойно можно найти себя через внутренний поиск.

С какими долгами стоит обращаться за внесудебным банкротством?

В плане характера возникновения обязательств судебная и внесудебная процедуры похожи. В обоих случаях списать не получится следующие долги:

- алименты;

- компенсации, присужденные за причинение вреда здоровью или жизни;

- долги по субсидиарной ответственности;

- незавершенные расчеты с бывшими сотрудниками предпринимателя.

При этом по окончании процедуры банкротства буду списаны:

Долги, которые можно списать через банкротство физлиц

Вам нужно знать точно, сколько и кому вы должны. Это можно проверить следующими способами:

- кредиты и микрозаймы — через онлайн-банкинг, личные кабинеты на порталах МФО или обратиться непосредственно в банковское учреждение, позвонив клиентскую службу;

- по долговым распискам - исходя из сумм, прописанных в них;

- по налогам — на сайте nalog.ru;

- по автомобильным штрафам — на портале ГИБДД;

- по исполнительным производствам — в банке данных на сайте ФССП.

Также можно посетить портал Госуслуг, где отображаются ваши финансовые обязательства перед различными организациями.

Внесудебное и судебное банкротство: что выбрать?

Вопрос актуальный, поскольку большинство людей не проходят по требованиям внесудебной процедуры. Обычная проблема — открыты исполнительные производства, и закрыть их по нужной статье не получается. Преимущественно должникам подходит судебное банкротство.

Преимущества заключаются в следующих факторах:

- Погасят все списываемые долги, в том числе и те, которые вы забыли указать в заявлении о признании несостоятельности.

- Исполнительные производства с момента ввода реализации имущества приостанавливаются. То есть снимаются все ранее принятые запреты на выезд за границу, блокировки и постановления об аресте. У вас перестанут списывать деньги с карт.

- Вы сможете списать большие суммы. Во внесудебной процедуре лимит заканчивается на отметке в 500 тыс. рублей. В судебной процедуре есть возможность списать миллионы рублей.

Если вы не подходите под критерии внесудебки, тут вопрос выбора не стоит. Когда сумма долгов становится больше 500 тысяч рублей, и просрочки по ним длятся 90 дней и дольше, необходимо готовить заявление и обращаться в арбитражный суд.

Заявление на банкротство через МФЦ и другие документы

Как можно написать заявление, чтобы подать на банкротство? Для уверенности в успехе обратитесь к нашим специалистам. Мы проконсультируем вас и поможем в списании долгов через МФЦ или суд.

Частые вопросы

Скорее всего, вы не подготовили список кредиторов, который обязательно подается вместе с заявлением. Если речь не о реестре ваших кредиторов, советуем обратиться в МФЦ еще раз и уточнить, какой документ конкретно они хотят видеть.

Да, кредиторы обладают таким правом, если у них есть на то основания. Например, должник недавно заключал сделки с причинением вреда имущественным интересам кредиторов — продал автомобиль/дом и с выручки не рассчитался по долгам.

К сожалению, нет. Учитываются все долги, по всем видам обязательств. И их совокупный размер не должен превышать 500 тыс. рублей. Если платить по кредитам возможности нет, рекомендуем рассмотреть процедуру судебного банкротства. Она позволит списать кредитные долги и начисленные пени.

Как поглядеть. Подобная ситуация приведет к отказу в списании долгов перед забытым взыскателем. Вам придется платить ему и дальше, после процедуры. Возможен и совсем неблагополучный сценарий — описку сочтут за недобросовестность, и тогда дело переведут в суд. Худший расклад для вас — несписание долгов при формальном признании банкротства со всеми последствиями. Свяжитесь с МФЦ и уточните этот момент. Если еще не поздно, то вы сможете исправить недочеты.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Поможем Вам

избавиться от долгов

Наш юрист перезвонит вам в ближайшее время

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Читайте также